可以赢钱的游戏软件巴兰仕试验募资3.45亿元-可以赢钱的游戏软件下载

跟着2025年券商半年报收官,投行业务呈现举座回暖、里面分化的新态势。Wind数据骄气,全行业投行亏欠门户较旧年同期大幅减少,但与此同期,部分券商仍深陷亏欠困局,以致由盈转亏,折射出现时证券行业转型期的机遇与挑战。

从盈利面来看,本年表现投行利润的券商中亏欠门户仅为10家,较2024年同期的20家减少一半。尤其值得详实的是,包括中金公司、中信建投在内的头部券商已全面扭亏为盈。中金公司进展尤为亮眼,投行收入同比激增149.70%,以14.45亿元跃居行业第二,重返投行前三。

然则冰火两重天。仍有10家券商投行业务处于亏欠状况,其中国金证券亏欠9806.98万元,成为行业亏欠最大的券商;中泰证券则从旧年同期的盈利1.39亿元转为亏欠3759.35万元。IPO形状暴减是导致这些券营功绩下滑的要津身分之一。

值得详实的是,投行新趋势正在表露:面对A股商场IPO节拍治愈,头部券商纷繁将眼神转向港股商场。中金、中信等机构通过香港子公司加大布局,积极参与港股IPO业务。中金国际(中金公司香港子公司)本年前八个月港股承销界限已达225.82亿元,越过2024年全年,商场份额遥遥最初。

但港股业务的延伸也带来新的挑战。凭据Wind数据,诚然头部券商收入界限权臣增长,但利润率浩繁下滑至20%控制,不足2023年“827新政”前50%水平的一半。这响应出在竞争强烈的港股商场中,部分券商不得不以价换量,通过更具竞争力的报价争取商场份额。

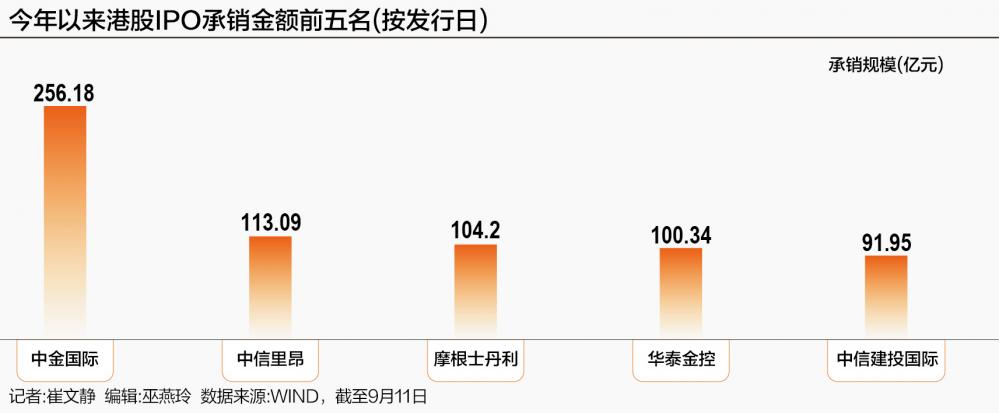

尽管濒临利润率压力,内资券商在港股商场的竞争力正在快速提高。收尾9月11日可以赢钱的游戏软件,本年以来港股IPO承销金额前五名中,内资券商已占据四席,展现出强壮的商场竞争力。

冰火两重天

券商投行正在渐渐走出隆冬期。

2024年中报骄气,在表现投行业务利润的48家券商中,有20家出现亏欠,占比高达41.67%。其中不乏投行实力苍劲的头部券商,举例中金公司、中信建投等。

而从2025年中报来看,投行盈利身手权臣改善,投行业务亏欠的券商数目降至10家,较旧年同期减少一半。头部券商投行已一齐扭亏为盈,处于亏欠状况的多为中小券商投行。本年投行仍然亏欠的券商包括:国金证券、山西证券、国信证券、中泰证券、华夏证券、华西证券、太平洋、长江证券、国元证券、华林证券。

值得详实的是,在大无数券商投行2025年利润增多的同期,也有个别券商亏欠扩大,以致有些在2024年中报盈利的券商,在本年中报出现亏欠。

最为典型的是中泰证券投行,其2024年中报利润为1.39亿元,位列行业第十;本年上半年却亏欠3759.35万元。中泰证券属于排行靠前的场地腰部券商,频年来营业收入保执在行业第15至20名之间,2025年中报以52.57亿元位列券业第18名,投行功绩排行与营业收入排行基本吻合。

值得详实的是,中泰证券投行尽管上半年亏欠3759.35万元,成为表现投行利润的券商中仅有的10家亏欠投行之一,但其上半年投行营业收入仍以2.61亿元排在行业第16名。

另一家投行收入排行较好但利润亏欠扩大的券商是国金证券。其投行本年上半年以3.77亿元的较高收入位列券业第11名,亏欠却高达9806.98万元。旧年同期,国金证券投行亏欠额为1750.89万元,远低于那时中金公司、中信建投等头部券商的亏欠界限。

如今,中金公司、中信建投等投行已扭亏为盈,上半年利润折柳达到2.76亿元和1.80亿元,位列行业第五和第九。而国金证券投行的亏欠却进一步扩大,成为本年投行利润亏欠界限最大的券商。

为何头部券商投行仍是扭亏为盈,而国金证券、中泰证券的投行利润反而大幅缩水?要津身分之一在于IPO形状暴减。

凭据Wind数据,旧年上半年,国金证券、中泰证券曾折柳保荐3家、2家企业A股上市,而本年前六个月,两家券商保荐上市的企业均只须1家。此外,国金证券保荐上市的主板形状肯特催化募资界限未达预期,原有计划募资5.71亿元,试验募资仅3.39亿元,完成率仅为59.37%。

不外,8月份国金证券接连保荐能之光、巴兰仕两家企业在北交所上市,募资完成率均越过96%。其中,巴兰仕试验募资3.45亿元,以致越过由国金证券保荐的主板形状肯特催化的试验募资额。受此影响,国金证券投行下半年功绩或将明显改善。

需要指出的是,中信证券、中金公司等头部券商此前将更多元气心灵集中于主板、科创板等募资界限更大、收入性价比更高的形状。跟着IPO节拍治愈,头部券商纷繁下千里,加大在北交所、新三板等各样形状中的插足,进一步挤占了本来属于中小券商投行的商场空间。“827新政”实行已越过两年,头部券商计谋治愈的恶果渐渐表露,与之相对应,中小券商投行的颓势也愈发明显。

此外,本年亏欠的投行中还有两家值得关怀:一家是太平洋证券,其投行本年上半年由盈转亏,旧年1—6月利润为1852.17万元,本年上半年亏欠1084.68万元。不外太平洋证券投行盈利转亏欠的差值相对较小,其在上市券商中的笼统排行也相对靠后。

另一家是国信证券。该券商本年上半年营业收入、净利润等进展优秀,总营收110.75亿元位列券商第八。这是其自2018年以来初次在中报期进入券商营收前十,完竣了排行的进攻打破。然则投行业务成为国信证券功绩的最大牵累,上半年亏欠4072.60万元,较旧年同期的4168.71万元亏欠界限略有收窄。

中金公司强势总结

哪家券商投行高出最大?

淌若单看投行收入同比增速,有三家越过200%,折柳为中银证券(216.81%)、国联民生(214.94%)和华安证券(214.50%)。其中,中银证券与华安证券基数较小,旧年上半年投行收入均为3000余万元,本年上半年增至1亿元控制。

国联民生上半年投行收入为5.44亿元,排行行业第七,属于中大界限投行中增速最快的一家。不外,其投行收入的权臣增长更多源于券商统一——2025年半年报是国联证券与民生证券统一后表现的首份详备财务数据。需要详实的是,统一前的上市券商国联证券投行并非其上风业务,排行终年在20名之外;而民生证券则以投举止特点,屡次置身行业前十,2024年上半年以5.39亿元位列券业第七,仅次于中金公司。

摒除统一身分,头部投行中增速最快确当属中金公司,无论是收入如故利润均有大幅提高。

利润方面,2024年中金公司投行一度出现亏欠,前6个月亏欠7.84亿元。那时,中金公司濒临A股和港股商场IPO等多个投行细分界限的多重压力,加之其雄伟的投行团队界限与较多高资本的国外布局,使其承受的压力较无数券商更大。

2024年四季度起,港股商场回暖,IPO提速、募资界限也随之增多。在港股商场终年位居中资券商榜首的中金公司投行驱动快速“回血”,收尾当年年底,投行已扭亏为盈,完竣利润4.23亿元。本年上半年,港股商场不绝向好,中金公司投行收入也随之大增,本年1—6月利润已达2.76亿元。

从收入来看,高出则更为权臣。旧年上半年,中金公司投行收入仅为5.79亿元,本年上半年大幅增至14.45亿元,同比增幅高达149.70%,排行也由旧年同期的第六提高至第二,与“券业一哥”中信证券的差距收窄至6.09亿元。

试验上,中金公司投行功绩大增的要津在于港股业务。其在香港的业务通过子公司中金国际开展。本年上半年,中金完成了宁德时间港股IPO(2023年以来各人最大IPO)、海天味业、三花智控等明星形状,工作中资企业各人IPO融资界限约111亿好意思元,位列商场第一。

拉长本领线来看,凭据Wind数据,本年前八个月,中金国际港股IPO承销金额已达225.82亿元,越过2024年全年,较排在第二的中信里昂(中信证券香港子公司)多出112.77亿元,上风特别权臣。

港股成头部券商新战场

明察券商投行半年报数据,还有一大信号值得关怀:头部券商收入增势权臣,但利润率并不高,无数在20%控制。而在2023年“827新政”当年,投行利润率达50%以上的头部券商大有东谈主在。

以中信证券投举止例,其本年上半年利润率仅有21.94%,旧年同期为25.33%,2023年同期为48.72%,2022年同期为53.51%,2021年同期为54.55%。换言之,中信证券投行利润率仍是不绝四年着落,如今利润率不足此前高点时的一半。

尽管中信证券投行本年上半年利润率只须21.94%,但在头部券商投行中已属较高水平。上半年投行收入在10亿元以上的券商包括中信证券、中金公司、国泰海通、华泰证券、中信建投五家。除了华泰证券利润率较高、中信证券利润率为21.94%外,其余三家券商投行利润率均不足20%,其中国泰海通投行利润率最低,仅有13.38%。

头部券商投行利润率暴减,原因安在?

凭据受访投行保代分析,多重原因共同导致这一气候,其中最为中枢的身分有两个。

其一,对于头部券商而言,A股IPO大界限超募一度层出不穷,超募部分投行提成更高,这是投行此前高利润率的进攻起原之一。“827新政”后IPO募资界限的暴减,以及而后出台的《国务院对于法式中介机构为公司公建造行股票提供工作的法例》退却承销用度按刊行界限递加收费比例,外加监管对部分形状承销费进行调换,使得投行从IPO形状中所赢得的收入权臣裁汰,利润率随之大幅着落。

其二,跟着A股IPO节拍的执续治愈,设有香港子公司的券商们纷繁将更多元气心灵插足港股,一场A股投行东谈主与港股投行东谈主的融合就此伸开——A股保代劝说部分本来有计划冲刺沪深北交游所的企业赴港上市,该保代的香港投行共事与A股保代融合,共同保荐企业冲刺港股IPO。

由于企业赴港上市必须由执有香港关系资历证的保代进行保荐,因此A股保代无法平直保荐企业赴港上市;外加内资券商港股投行东谈主手浩繁远小于A激动谈主手,因此A股保代承担这项融合中的大部分试验使命,收入则由二者团队分享。

与A股IPO商场是中资企业的天地不同,在港股商场,内资券商濒临高盛、摩根士丹利等国际驰名投行,以及香港原土券商的强有劲竞争。在将更多元气心灵转至港股后,一些内资券商收受的计谋是:以提高市占率为要紧指标。廉价抢商场即成为随之而来的常见操作。受此影响,部分投行港股业务收入提高权臣,但利润率有限,继而加重了投行利润率的举座着落。

可喜的是,内资券商在港股商场的竞争力正在快速提高。

收尾9月11日,2025年港股IPO承销金额前五名中(按刊行日),内资券商占据四席,况兼位列冠军的中金国际以256.18亿元的承销界限遥遥最初,是排在第二的中信里昂(中信证券香港子公司)的2倍过剩。第二至第五折柳为中信里昂(中信证券香港子公司,113.09亿元)、摩根士丹利(104.20亿元)、华泰金控(华泰证券香港子公司,100.34亿元)、中信建投国际(91.95亿元)。而在此前多年,港股IPO前五名里中资券商最多只须三家。

赌钱赚钱app野心子公司“天合巨室”分拆上市-可以赢钱的游戏软件下载

2026-03-04

赌钱赚钱app召建国度发展校正委专题新闻发布会-可以赢钱的游戏软件下载

2026-03-04

可以赢钱的游戏软件将成为连年来中国向伊朗提供的开头进兵器装备之一-可以赢钱的游戏软件下载

2026-03-04

可以赢钱的游戏软件于指定交游步地开展互换便利相关交游-可以赢钱的游戏软件下载

2026-03-04

可以赢钱的游戏软件确保物料巩固而快速地运输-可以赢钱的游戏软件下载

2026-03-03